Bảo hiểm cho bé (Thai sản & Trẻ nhỏ) – Lá chắn toàn diện cho khởi đầu hoàn hảo

1. Cập nhật chính sách thai sản từ Luật Bảo hiểm xã hội 2024 (Hiệu lực 01/07/2025)

Từ ngày 01/07/2025, Luật Bảo hiểm xã hội 2024 chính thức có hiệu lực với những thay đổi mang tính bước ngoặt, mở rộng quyền lợi cho cả đối tượng tham gia BHXH bắt buộc và tự nguyện.

- BHXH tự nguyện lần đầu có chế độ thai sản: Người lao động tự do, nội trợ tham gia BHXH tự nguyện từ đủ 6 tháng trong vòng 12 tháng trước sinh sẽ nhận trợ cấp 2.000.000 VNĐ cho mỗi con. Lao động nam có vợ sinh con cũng được hưởng mức trợ cấp này nếu đáp ứng điều kiện đóng phí.

- Điều chỉnh mức trợ cấp một lần (Lao động bắt buộc): Mức trợ cấp được tính bằng 2 lần “mức tham chiếu”. Với mức tham chiếu từ 01/07/2024 là 2.340.000 VNĐ, tổng trợ cấp một lần cho mỗi con là 4.680.000 VNĐ.

- Gia tăng quyền lợi khám thai: Lao động nữ được nghỉ tối đa 5 lần khám thai, mỗi lần nghỉ tối đa 2 ngày (không phân biệt vị trí địa lý) thay vì chỉ 1 ngày như quy định cũ.

- Bổ sung chế độ cho trường hợp phá thai: Từ năm 2025, lao động nữ phá thai dù là bệnh lý hay ngoài ý muốn đều được hưởng chế độ thai sản nếu đủ điều kiện đóng.

2. Bảo hiểm thai sản tư nhân: Tối ưu hóa trải nghiệm sinh con “nghỉ dưỡng”

Để bù đắp những khoảng trống của BHXH và tiếp cận dịch vụ y tế cao cấp tại các bệnh viện như Vinmec, Tâm Anh, Việt Pháp, các gia đình cần lưu ý các tiêu chí sau:

- Thời gian chờ (Waiting Period): Đây là yếu tố quan trọng nhất.

- Sinh con: PVI và MIC Care áp dụng thời gian chờ 270 ngày. Bảo Việt An Gia quy định 365 ngày, trong khi Bảo Việt Intercare (gói cao cấp) lên đến 635 ngày cho khách hàng cá nhân.

- Biến chứng thai sản: Thường ngắn hơn, dao động từ 60 đến 90 ngày . Danh mục biến chứng phổ biến bao gồm: Thuyên tắc ối, sản giật, thai trứng, xuất huyết sau sinh.

- Cơ chế đồng chi trả (Co-payment): Một số hãng như VBI Care áp dụng đồng chi trả 50/50 nếu sinh trong khoảng 270-365 ngày và 70/30 sau 365 ngày để cân bằng mức phí thấp.

- Quyền lợi nội trú: Hạn mức chi trả dao động từ 30 triệu đến hàng trăm triệu đồng, bao gồm chi phí sinh thường, sinh mổ, tiền phòng và giường nằm.

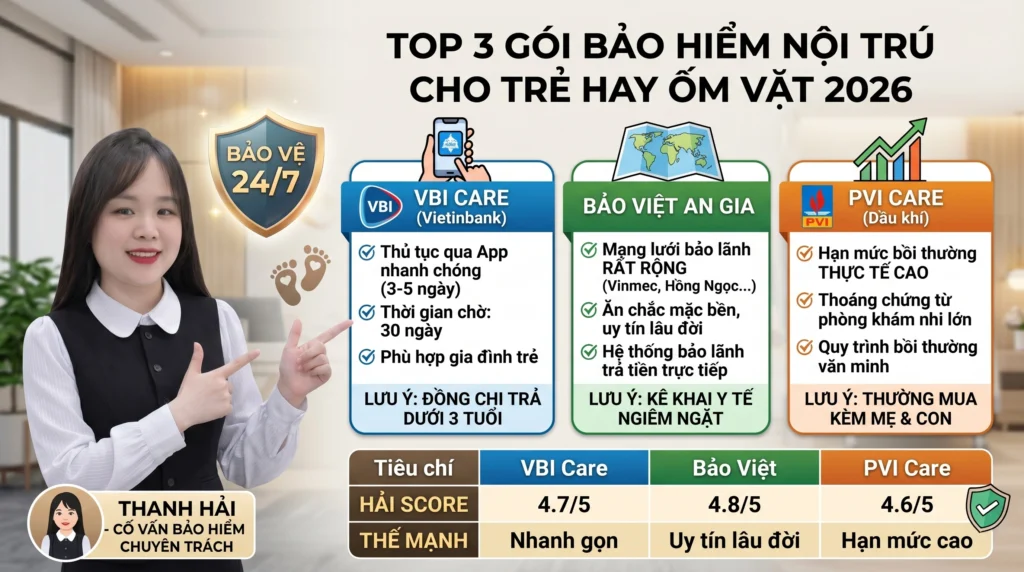

3. Bảo hiểm sức khỏe cho trẻ sơ sinh và trẻ nhỏ: Bảo vệ hệ miễn dịch non nớt

Trẻ em dưới 6 tuổi tại Việt Nam được cấp thẻ BHYT miễn phí với mức hưởng 100% đúng tuyến. Tuy nhiên, bảo hiểm tư nhân vẫn là lựa chọn ưu tiên để tránh tình trạng quá tải và tiếp cận công nghệ y tế hiện đại.

- Độ tuổi tham gia: MIC Care và Liberty Medicare chấp nhận trẻ từ 15 ngày tuổi. VBI Care chấp nhận từ 60 ngày tuổi.

- Lưu ý về bệnh hô hấp: Đây là nhóm bệnh trẻ dễ mắc nhất (viêm phổi, viêm phế quản). Các hãng bảo hiểm lớn thường áp dụng thời gian chờ riêng là 180 ngày cho các bệnh này đối với trẻ dưới 6 tuổi .

- Quyền lợi ngoại trú: Cha mẹ nên ưu tiên gói có quyền lợi ngoại trú cao, vì tần suất trẻ đi khám trong ngày do sốt, ho, tiêu hóa thường nhiều hơn nằm viện.

- Tiền giường cho người thân: Các gói như Bảo Việt Intercare hay Dai-ichi Chăm sóc sức khỏe toàn cầu hỗ trợ chi phí giường cho cha mẹ vào chăm sóc trẻ dưới 18 tuổi nằm viện, tối đa 2,5 triệu VNĐ/ngày.

4. Lời khuyên từ chuyên gia gocbaohiem.com

- Mua bảo hiểm trước khi có thai: Để đảm bảo vượt qua thời gian chờ 270-365 ngày, thời điểm “vàng” để mua bảo hiểm thai sản là tối thiểu 1-3 tháng trước khi bắt đầu kế hoạch mang thai.

- Kết hợp BHYT và bảo hiểm tư nhân: Sử dụng BHYT đúng tuyến để giảm chi phí gốc và dùng bảo hiểm tư nhân để chi trả cho các dịch vụ tự nguyện, phòng yêu cầu hoặc các xét nghiệm cao cấp như siêu âm 4D, sàng lọc NIPT.

- Khai báo trung thực: Mọi bệnh bẩm sinh hoặc tình trạng sức khỏe của mẹ và bé trước khi tham gia cần được kê khai đầy đủ để tránh bị từ chối bồi thường sau này.