Chào bạn, tôi là Thanh Hải.

Trong suốt những năm làm nghề chuyên trách, Hải đã chứng kiến không ít giọt nước mắt của những người làm cha làm mẹ. Không phải họ khóc vì con ốm, mà họ khóc vì nhận được lá thư từ hãng bảo hiểm với nội dung: “Từ chối tái tục cho kỳ phí tiếp theo”.

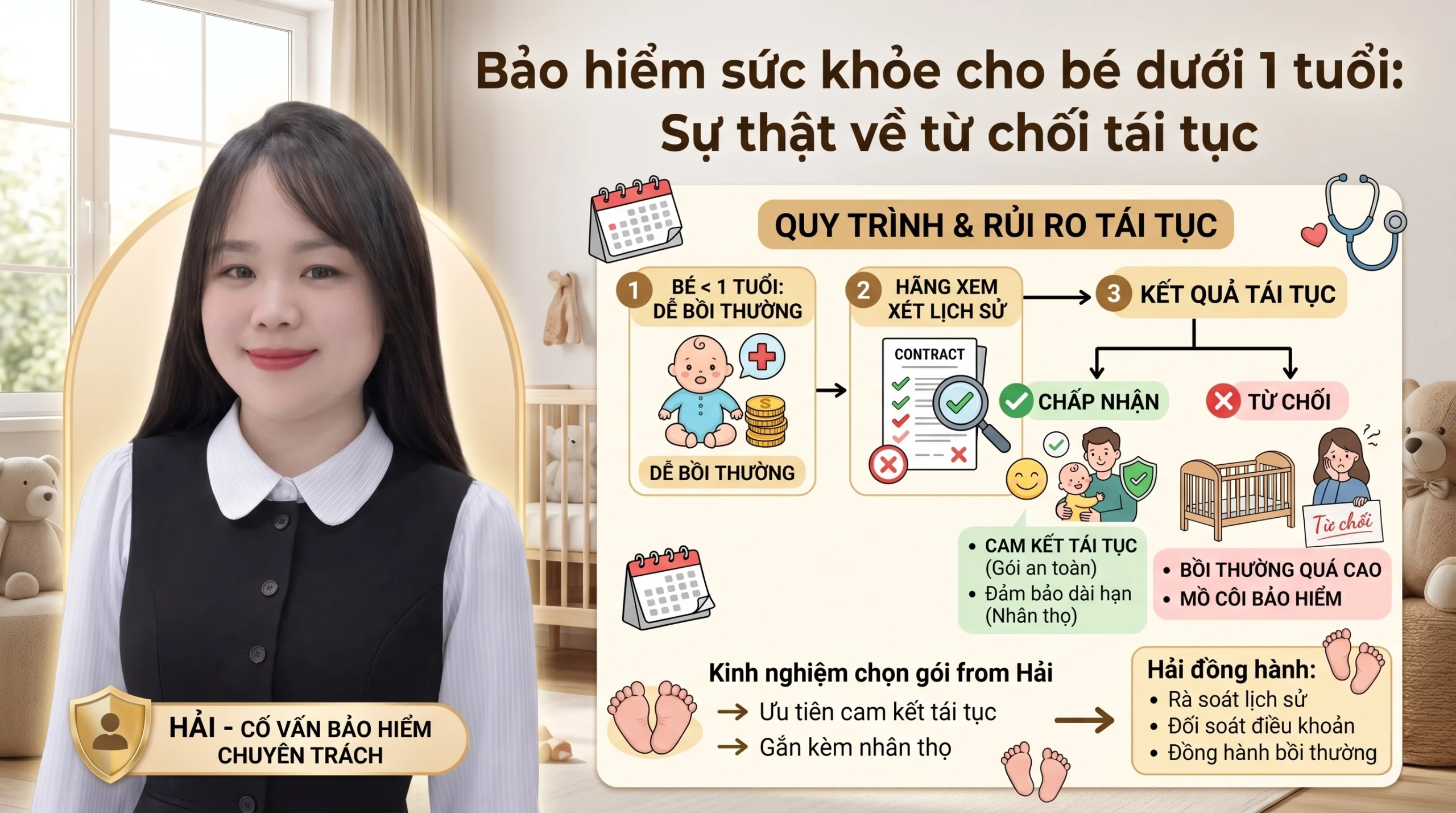

Lý do? Vì năm vừa rồi bé ốm nhiều, nằm viện nhiều, số tiền hãng chi trả đã vượt mức “vùng an toàn” của họ.

Nếu bạn đang định mua bảo hiểm cho con dưới 1 tuổi, Hải xin bạn hãy dừng lại 3 phút để đọc kỹ bài viết này. Đừng để con mình rơi vào cảnh “mồ côi bảo hiểm” khi bé cần nhất.

1. Sự thật về quyền “Từ chối tái tục” của các hãng

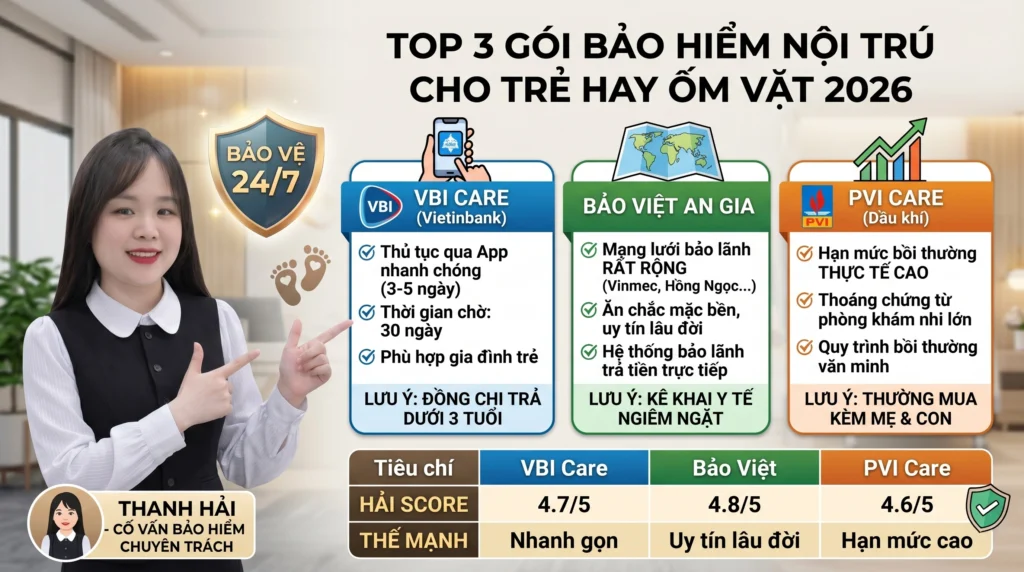

Đa số các gói bảo hiểm sức khỏe rời (loại đóng phí hàng năm) hiện nay đều là bảo hiểm phi nhân thọ. Về bản chất, đây là loại hợp đồng có thời hạn 1 năm.

Nhiều tư vấn viên làm nghề tay trái thường chỉ tập trung vào việc: “Gói này trả tiền nằm viện cao lắm”, mà quên (hoặc cố ý không nói) với bạn rằng: Hãng có quyền không bán tiếp cho bạn vào năm sau nếu họ thấy rủi ro quá lớn.

Khi bé đã có lịch sử nằm viện dày đặc hoặc mắc bệnh mãn tính, việc bị từ chối tái tục đồng nghĩa với việc bạn sẽ cực kỳ khó khăn để mua được bảo hiểm ở bất kỳ hãng nào khác.

2. Tại sao trẻ dưới 1 tuổi lại dễ rơi vào “tầm ngắm”?

Trẻ dưới 1 tuổi hệ miễn dịch còn non yếu, rất dễ mắc các bệnh về hô hấp, tiêu hóa và phải nằm viện nội trú. Đây là nhóm khách hàng có tỷ lệ bồi thường cao nhất.

Nếu người tư vấn không có tâm, họ sẽ chỉ bán cho bạn gói rẻ nhất để dễ chốt đơn, nhưng lại không tính đến lộ trình dài hơi cho sức khỏe của bé.

3. Kinh nghiệm chọn gói bảo hiểm “An toàn” từ Hải

Để bảo vệ con tốt nhất, Hải luôn ưu tiên tư vấn dựa trên 2 tiêu chí:

- Ưu tiên gói có cam kết tái tục: Một số hãng lớn hiện nay đã bắt đầu đưa ra các dòng sản phẩm cam kết tái tục kể cả khi khách hàng đã có lịch sử bồi thường cao. Phí có thể cao hơn một chút, nhưng đó là “chi phí bảo hiểm cho tương lai” của con.

- Gắn kèm thẻ sức khỏe vào hợp đồng nhân thọ: Đây là cách Hải thường khuyên các mẹ bỉm. Khi thẻ sức khỏe là một phần của hợp đồng nhân thọ, quyền lợi tái tục thường được đảm bảo dài hạn hơn (lên đến 20 năm hoặc đến khi bé 18-25 tuổi), giúp mẹ hoàn toàn an tâm.

4. Hải sẽ giúp gì được cho bạn?

Khi bạn nhắn tin cho Hải để hỏi về bảo hiểm cho con, Hải không bao giờ gửi ngay bảng giá. Hải sẽ:

- Rà soát lịch sử sức khỏe của bé: Để xem bé có thuộc nhóm rủi ro bị hãng soi xét kỹ hay không.

- Đối soát điều khoản tái tục: Hải chỉ ra cho bạn thấy hãng nào chơi “văn minh”, hãng nào hay từ chối khách hàng.

- Đồng hành bồi thường: Nếu bé phải nằm viện, Hải sẽ trực tiếp hướng dẫn thủ tục để hồ sơ “sạch” nhất, giúp duy trì điểm uy tín của bé trong mắt hãng.

Lời kết

Mua bảo hiểm cho con là một hành động yêu thương, nhưng hãy yêu thương một cách thông thái. Đừng để con bạn bị từ chối bảo vệ chỉ vì chúng ta chưa đọc kỹ hai chữ “Tái tục”.

Nếu bạn đang phân vân giữa các gói bảo hiểm cho bé, hãy gửi cho Hải bản quy tắc. Hải sẽ rà soát miễn phí và chỉ ra cho bạn đâu là lựa chọn bền vững nhất cho con.