Chào bạn, tôi là Thanh Hải.

Manulife là một “gã khổng lồ” trong ngành bảo hiểm với lịch sử lâu đời và hệ thống sản phẩm vô cùng đa dạng. Tuy nhiên, trong năm 2026, khi khách hàng ngày càng thông thái hơn, việc chỉ nghe những lời “đường mật” từ tư vấn viên là chưa đủ.

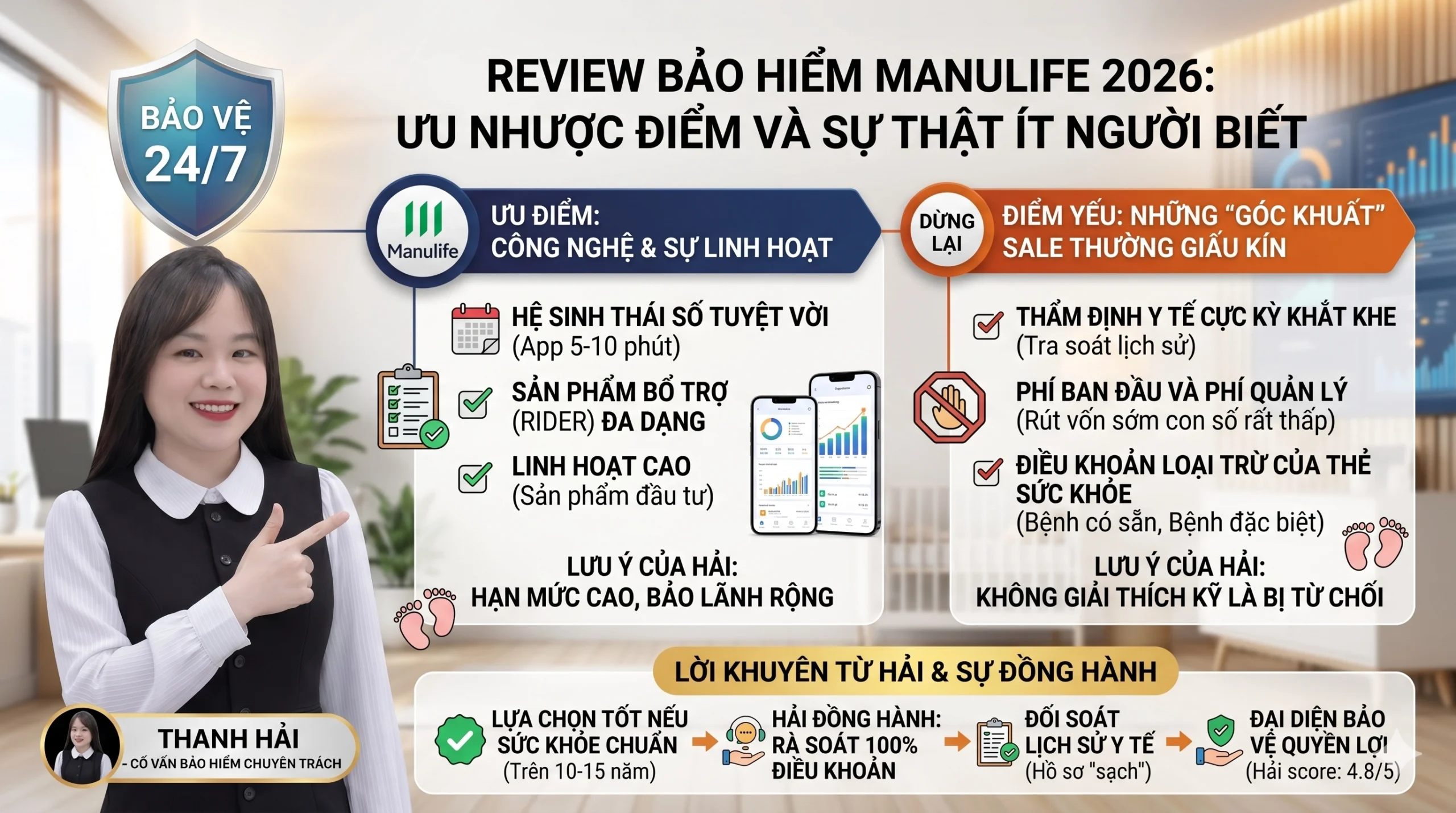

Với tư cách là một cố vấn độc lập, không chịu áp lực doanh số từ hãng, Hải sẽ bóc tách sự thật về Manulife để bạn có cái nhìn công tâm nhất trước khi đặt bút ký.

1. Ưu điểm: Công nghệ và sự linh hoạt

Không thể phủ nhận Manulife đang dẫn đầu về trải nghiệm số:

- Hệ sinh thái số tuyệt vời: Ứng dụng Manulife Vietnam cho phép nộp hồ sơ bồi thường chỉ trong 5-10 phút. Tốc độ chi trả cho các ca quyền lợi nhỏ thường rất ấn tượng.

- Sản phẩm bổ trợ (Rider) đa dạng: Thẻ sức khỏe của Manulife có hạn mức rất cao và danh mục bệnh viện bảo lãnh rộng.

- Tính linh hoạt cao: Các sản phẩm liên kết đầu tư (ILP) cho phép bạn chủ động thay đổi mức phí và rút tiền linh hoạt theo nhu cầu tài chính cá nhân.

2. Điểm yếu: Những “góc khuất” sale thường giấu kín

Đây là phần mà các tư vấn viên làm nghề tay trái thường lờ đi để dễ chốt đơn:

- Thẩm định y tế cực kỳ khắt khe: Manulife có hệ thống tra soát lịch sử y tế rất mạnh. Nếu bạn có một vết gợn nhỏ về sức khỏe mà không kê khai trung thực ngay từ đầu, hãng có thể đơn phương chấm dứt hợp đồng hoặc từ chối bồi thường sau này.

- Phí ban đầu và phí quản lý: Trong những năm đầu, phần lớn số tiền bạn đóng sẽ trừ vào phí bảo hiểm và chi phí vận hành. Nếu bạn có ý định mua để “rút vốn” sớm trong 3-5 năm đầu, bạn sẽ nhận về con số rất thấp.

- Điều khoản loại trừ của Thẻ sức khỏe: Dù hạn mức cao, nhưng danh mục “Bệnh có sẵn” và các loại “Bệnh đặc biệt” bị loại trừ rất chi tiết. Nếu không được giải thích kỹ, bạn sẽ ngỡ ngàng khi bị từ chối bồi thường.

3. Lời khuyên của Thanh Hải: Có nên mua Manulife năm 2026?

Manulife vẫn là một lựa chọn tốt nếu bạn:

- Có sức khỏe chuẩn (hoặc sẵn sàng kê khai trung thực tuyệt đối).

- Có kế hoạch tích lũy dài hạn (trên 10-15 năm).

- Cần một hệ thống App hiện đại để tự quản lý hợp đồng.

Tuy nhiên, điều quan trọng nhất không phải là tên hãng, mà là người tư vấn. Tại sao? Vì khi rủi ro xảy ra, hãng sẽ làm việc dựa trên giấy trắng mực đen. Nếu người tư vấn không rà soát hồ sơ y tế cho bạn từ đầu, hoặc tư vấn sai về quyền lợi bổ trợ, bạn sẽ là người chịu thiệt.

Hải giúp gì được cho bạn?

Nếu bạn đang có ý định tham gia Manulife hoặc đang sở hữu một hợp đồng Manulife mà chưa rõ quyền lợi, hãy gửi số hợp đồng cho Hải. Hải sẽ:

- Rà soát 100% điều khoản: Chỉ rõ cho bạn chỗ nào lợi, chỗ nào hại.

- Đối soát lịch sử y tế: Đảm bảo hồ sơ của bạn “sạch” để hãng không có lý do từ chối bồi thường.

- Đại diện bảo vệ quyền lợi: Hải ở đây để giải trình với hãng thay bạn khi có sự cố.